Bonjour à tous,

Pour information Circana à publié les chiffres clefs de la grande consommation pour 2024 (voir en PJ).

A retenir en substance :

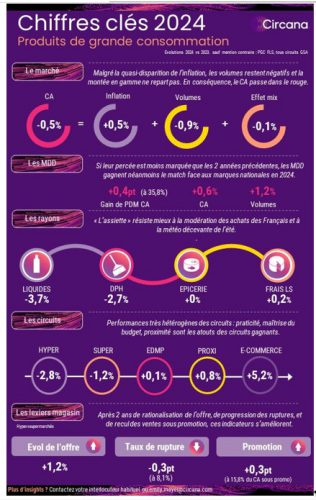

– Baisse des volumes de vente en GMS (PGC-FLS) de 0,9% en 2024 (vs 2023) = la déconsommation continue. Surtout pour les liquides (-6,7%) et DPH (-6,8%) mais moins sur épicerie (-1,8%) et les FLS poids fixe (-0,7%)

– Baisse du chiffre d’affaires en GMS (PGC-FLS) de 0,5% en 2024 (vs 2023)

– Déflation (baisse des prix) sur les PGC FLS depuis le mois de mai 2024 (8 mois consécutifs pour Circana). On observe une baisse des prix de 0,6% entre déc. 2023 et déc. 2024 tous circuits GSA

– Les MDD comptent désormais pour plus de 35% des vendes tous circuits GSA (35,3% soit +0,5% sur un an)

– Inflation de 0,6% en 2024 sur les MN vs 0,3% sur les MDD. En décembre la baisse des prix des MN est la même que les MDD.

– Les ventes des MDD se portent mieux en 2024 que les MN :

o en valeur croissance des ventes MDD (+0,6%) vs décroissance des ventes des MN (-1,1%)

o en volume croissance des ventes des MDD (+1,2%) vs décroissance des ventes des MN (-2,7%)

– On termine 2024 avec un effet mix négatif (-0,1) qui traduit la poursuite (modérée) de la descente en gamme. Pas de retour de la montée en gamme à ce stade en dépit de la sortie de la période inflationniste.

– Le bio ne compte plus que pour 3,5% du CA des PGC-FLS en décembre 205. Au plus bas depuis 6 ans.

Au regard de ces données, Circana constate :

- Malgré la désinflation très nette l’année dernière dans l’économie française, la prudence est restée de mise sur le front de la consommation.

- Selon les données Circana 360° (panel transactions bancaires), les dépenses des Français pour leurs achats du quotidien ont baissé de 2% entre 2023 et 2024, avec des restrictions plus marquées sur le non alimentaire (essence, bricolage, maison notamment).

- Dans ce contexte, les grandes surfaces et les produits de grande consommation (PGC FLS) ne sont pas épargnés. Malgré le retour de la déflation depuis mai, les volumes de consommation continuent de baisser en grande distribution : et les consommateurs ne remontent pas en gamme. En conséquence, le chiffre d’affaires passe dans le rouge l’année dernière, fait absolument majeur tant il est inhabituel.

- En effet, de 2014 à 2023, le chiffre d’affaires des PGC FLS a progressé de façon continue et de 32% au global de la décennie, sous l’impulsion alternativement de la montée en gamme des consommateurs (de 2014 à 2019), de la dynamique des volumes (2020), de l’inflation (2022-2023). Aujourd’hui, ces 3 moteurs sont coupés et le CA recule.

- Les autres faits marquants à retenir de 2024 :

- La profonde refonte du secteur de la grande distribution avec pas moins de 400 magasins qui ont changé d’enseigne (et de positionnement prix !).

- La parenthèse enchantée des Jeux Olympiques qui s’est traduite par une belle croissance au national et encore plus à Paris dans les magasins de proximité.

- La bonne performance des marques de distributeurs qui continuent de gagner des positions sur les marques nationales (le gain est toutefois moins massif qu’en 2022 et 2023).

- La résistance des produits de l’assiette (épicerie, frais libre-service).

- Une limitation des promotions sur le DPH qui n’aide pas un rayon déjà en difficulté.

- Le carton plein du E-commerce : pratique et permettant de maîtriser son budget, le E-Commerce des grandes surfaces (drive et LAD) est une nouvelle fois le grand gagnant de l’année.

- La fin de la rationalisation des assortiments et l’amélioration du taux de ruptures

En conclusion, une année 2024 pleine de paradoxes, faite de signaux encourageants mais de performances qui tardent à se redresser. Difficile de prévoir ce que nous réserve 2025 mais après 4 années de fortes perturbations qui nous ont ancré dans le présent, nul doute qu’il faille s’atteler à préparer l’avenir moyen terme du secteur avec 2 enjeux assez clairs : conserver les volumes en grande distribution (en luttant contre la fragmentation des achats) et recréer de la valeur.